El requisito 5.A de SMETA 7.0 (Living wages are paid) establece la obligación de revisar que los trabajadores reciban un salario digno, es decir, la remuneración suficiente para cubrir un nivel de vida decente para ellos y sus familias. Con base en la definición de la Global Living Wage Coalition (GLWC), un salario digno incluye alimentación nutritiva, agua, vivienda adecuada, educación, salud, transporte, ropa y otros gastos esenciales, con un margen para imprevistos. A diferencia del salario mínimo legal, que a menudo no refleja los costos reales de vida, un salario digno se calcula según necesidades reales de las familias en la localidad. Por ello SMETA 7.0 enfoca en que las empresas comparen la remuneración total recibida por sus empleados (sueldos base, bonos, prestaciones en especie, etc.) con un salario digno creíble, identifiquen cualquier brecha y definan un plan de mejora salarial para cerrarla.

Disclaimer

Este artículo es una interpretación personal y no tiene ninguna relación oficial con SEDEX ni con el esquema SMETA. Ha sido desarrollado de manera independiente con el propósito de orientar y formar a profesionales, empresas y lectores interesados en las auditorías éticas, basándome en mi análisis y experiencia. SEDEX es el propietario exclusivo de SMETA, y la información oficial, completa y veraz sobre SMETA 7 solo se encuentra en los documentos y recursos publicados directamente por SEDEX (www.sedex.com). Recomiendo encarecidamente consultar siempre las guías oficiales de SEDEX para garantizar el cumplimiento y la precisión en cualquier aplicación práctica. Al leer este artículo, el lector comprende que refleja únicamente mi perspectiva personal y no pretende, bajo ninguna circunstancia, representar, modificar o afectar la posición, directrices o reputación de SEDEX. Mi objetivo es contribuir al entendimiento general de los requisitos de SMETA de forma educativa y accesible.

¡Gracias por visitar mi blog y por tu interés en el cumplimiento ético!

Subrequisitos 5.A.A y 5.A.B

SMETA 7.0 divide el requisito 5.A en dos partes específicas:

- 5.A.A – Revisión de Brechas Salariales: “Colaborative Action Required: Review workers’ total pay including benefits and compare it with a credible ‘living wage’ to calculate a ‘living wage gap’ and understand what proportion of the workforce has a gap.” Esto significa que la empresa debe calcular el salario total (sueldo base más cualquier bonificación, asignación en especie, subsidio u otro beneficio regular) para todos los trabajadores. Luego debe identificar o seleccionar un valor de salario digno confiable para la región (por ejemplo, datos publicados por GLWC, una metodología Anker local o estudios sectoriales). Al comparar ambos valores se obtiene la brecha salarial (“living wage gap”), es decir, cuánto está pagando de menos respecto al salario digno, y qué proporción de empleados está por debajo de ese umbral.

- 5.A.B – Plan de Mejora Salarial: “Colaborative Action Required: Put in place a wage improvement plan that aims to pay workers a living wage within a stated timeframe.” Aquí la empresa debe elaborar un plan de acción documentado, con objetivos y plazos claros (por ejemplo, metas de incremento salarial anuales) para cerrar la brecha identificada. El plan debe incluir responsables, recursos y revisión periódica, de modo que en el plazo definido (por ejemplo 2–3 años) todos los trabajadores reciban al menos el salario digno de referencia.

Cabe resaltar que, bajo SMETA 7.0, estos subrequisitos se clasifican como “Collaborative Action Required”. Es decir, su incumplimiento se registra como hallazgo (Issue Title) en la auditoría pero con un carácter formativo y de mejora continua, en lugar de sanciones inmediatas. En la práctica, la auditoría verificará si se ha completado el análisis de brecha salarial (5.A.A) y si existe un plan de mejora (5.A.B), según los siguientes títulos de hallazgo predeterminados:

- Título 903 (Issue Title 903): “A living wage gap analysis has not been completed.” (Análisis de brecha salarial no realizado).

- Título 904 (Issue Title 904): “A living wage gap analysis has been completed but it is missing key elements.” (Análisis de brecha realizado pero con elementos clave ausentes).

- Título 905 (Issue Title 905): “A wage improvement plan (with Living Wage as the goal) has not been completed.” (Plan de mejora salarial no elaborado).

- Título 906 (Issue Title 906): “A wage improvement plan (with Living Wage as the goal) has been completed but it is missing key elements.” (Plan de mejora realizado pero incompleto).

Estos títulos indican las no-conformidades específicas relacionadas con 5.A.A y 5.A.B: no contar con el análisis de brecha o con un plan adecuado.

Ejemplos de Cumplimiento e Incumplimiento

- Cumplimiento: Una empresa textil analiza la nómina de su fábrica e incluye en el cálculo salarial todas las percepciones: sueldo base, horas extras regulares (ajustadas a jornada completa), bonos mensuales, asignaciones de vivienda o transporte, vales de despensa fijos y cualquier prestación en especie (como alimentación en cocina o seguro médico subvencionado). Compara ese salario total con un valor de salario digno de referencia (por ejemplo, datos de GLWC o una metodología Anker local) y encuentra una brecha de 150 USD mensuales. Entonces diseña un plan escalonado para aumentar gradualmente los salarios base en un 10% anual hasta eliminar la brecha. Además, documenta este plan (objetivos, responsables, plazos) y lo revisa junto con el comité de dirección de la empresa y los representantes de los trabajadores.

- Incumplimiento (común): La misma empresa sólo revisa el salario base y el bono ocasional, sin considerar el costo real de los beneficios en especie. Por ejemplo, paga una asignación de vivienda pero no la contabiliza en la remuneración total, o cree que incluir las horas extras convencionales es válido para cerrar la brecha. Otro error frecuente es asumir que el salario mínimo legal equivale al salario digno o usar criterios genéricos sin datos locales. Estas omisiones suelen subestimar la remuneración total o malinterpretar el salario digno. En ese caso el auditor puede detectar que al menos alguna proporción de la plantilla gana por debajo del salario digno esperado, y emitiría los Issue Titles correspondientes (903–906) por falta de análisis o plan efectivo.

En resumen, errores involuntarios comunes incluyen: no incluir rubros extra-salariales (subsidios, vales, pagos en especie) o aplicar mal las horas para jornada completa. También puede faltar la actualización de los datos de referencia o la participación de sindicatos. Por ejemplo, si un trabajador labora medio tiempo, se debe proyectar su sueldo a jornada completa (p.ej., multiplicándolo por 2) para compararlo con el salario digno, ya que éste se calcula asumiendo jornada completa. Otro caso: incluir el 100% del valor de una comida proporcionada en la cafetería, en lugar de sólo el costo real para la empresa, inflaría artificialmente la remuneración.

Recomendaciones

Para cumplir sin recibir hallazgos, se recomienda:

- Recopilar información precisa: Obtener la nómina detallada de todos los empleados (salario base, horas extras, bonos, vales, subsidios en especie, etc.) y asegurarse de estandarizarlo a base mensual o semanal según corresponda. Incluir sólo componentes recurrentes, relevantes y utilizables por el trabajador (p.ej. vales de despensa en efectivo, asignaciones de vivienda) según los principios de las guías B Lab. No incluir pagos esporádicos o beneficios no garantizados.

- Usar referencias creíbles: Elegir un valor de salario digno basado en metodología robusta (Anker, GLWC u otro estudio reconocido). Revisar si existen puntos de referencia públicos o estudios sectoriales (por ejemplo, GLWC, Fairtrade, laboratorios o apps regionales). Comprobar que el salario digno coincida con contexto local (ciudad/campo, sector). No asumir que el salario mínimo cumple esta función. Si se desconoce el valor, considerar realizar un pequeño estudio básico (entrevista con familias, datos de mercado) o emplear la Matriz Salarial de IDH como primer acercamiento.

- Transparencia y participación: Explicar el proceso a representantes de los trabajadores o sindicato. La literatura recomienda involucrar a los sindicatos y utilizar los montos de referencia en negociaciones colectivas. Esto aumenta la credibilidad del análisis y contribuye a negociaciones salariales legítimas. Compartir los resultados (por ejemplo, porcentaje de empleados con brecha) con las partes interesadas fomenta la confianza.

- Plan de acción documentado: Más allá de identificar la brecha, debe existir un plan realista para cerrarla. Esto incluye plazos (por ejemplo, reducciones anuales de la brecha), responsables claros (RR.HH., contabilidad, comité de dirección de empresa) y seguimiento periódico. Es buena práctica fijar metas intermedias (por ejemplo, alcanzar 50% de la brecha en 2 años) y actualizar anualmente el plan. El plan debe estar por escrito y disponible en el sitio para auditoría.

- Revisión continua: Los valores de salario digno y las condiciones cambian (inflación, nuevas encuestas). Por ello se aconseja recalcular la brecha al menos una vez al año y ajustar el plan. Además, comparar el resultado del análisis con esperanzas o contraindicadores: si los cálculos no parecen reflejar la realidad (por ejemplo, gap muy grande en un país con salario mínimo alto), reexaminar supuestos. Mantener registros y fuentes documentadas evita cuestionamientos durante la auditoría.

Metodología Anker para calcular el salario digno

La metodología Anker, diseñada por Richard y Martha Anker y respaldada por la Global Living Wage Coalition (GLWC), es considerada el estándar de oro para estimar salarios dignos en más de 30 países. Esta metodología calcula el costo de una vida familiar decente en un contexto específico, distribuyéndolo por trabajador para determinar un salario digno que cubra necesidades básicas y un margen para imprevistos. En Guatemala urbana (2024), por ejemplo, el salario digno bruto es GTQ 4,975, un 58% superior al salario mínimo legal (GTQ 3,152), evidenciando brechas significativas que SMETA 7.0 busca abordar.

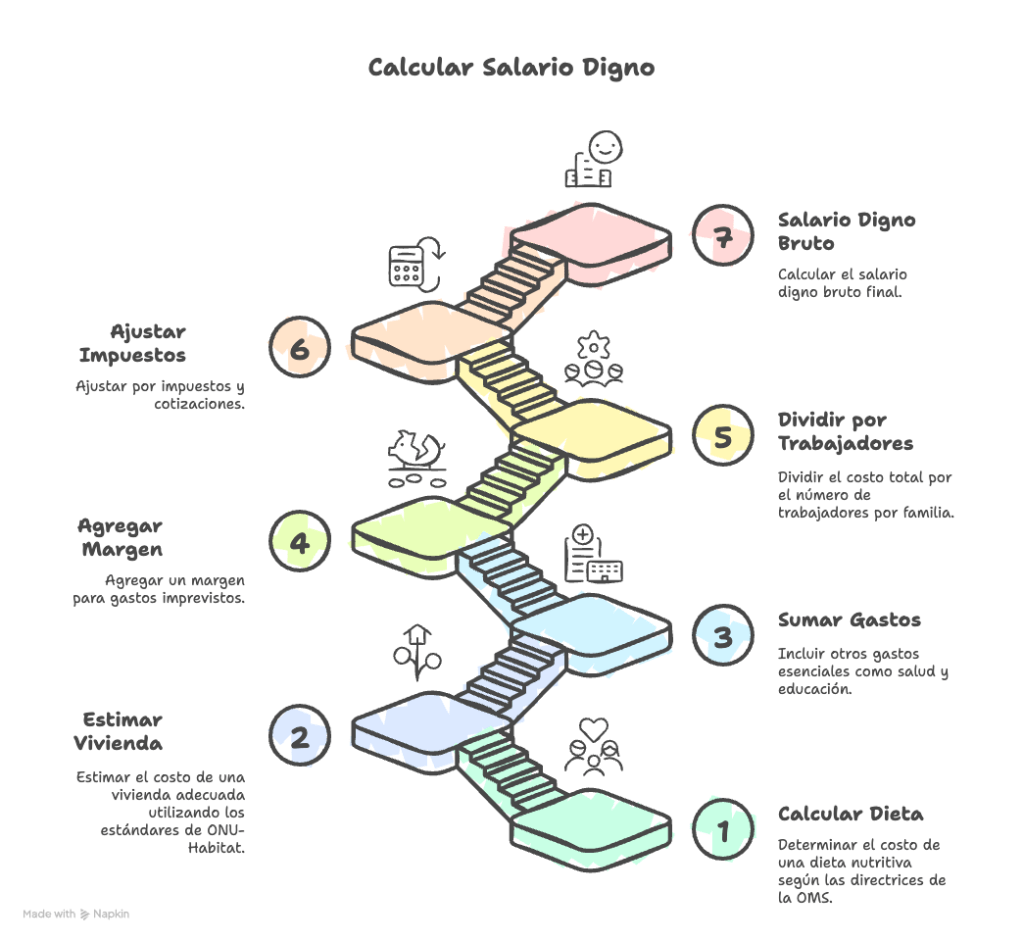

El proceso clave es el siguiente:

Se parte de calcular el costo básico de vida familiar:

- (i) una dieta nutritiva local (según recomendaciones de la OMS);

- (ii) vivienda adecuada (según estándares nacionales o ONU-Habitat);

- (iii) otros gastos esenciales (salud, educación, transporte, ropa, etc.) basados en datos de consumo doméstico; y

- (iv) un margen adicional para imprevistos (enfermedad, emergencia).

El resultado es el costo anual de vida decente para una familia típica. Luego se divide entre el número promedio de trabajadores por familia (por ejemplo, 1.5–2 adultos trabajando) para obtener el salario digno neto por trabajador. Finalmente, se suma el impacto de impuestos y cotizaciones sociales (si corresponde) para obtener el salario digno bruto (remuneración bruta requerida).

En la práctica, los estudios Anker asumen una familia modelo (por ejemplo, 2 adultos + 2 niños) y recogen datos locales mediante entrevistas con trabajadores, encuestas de precios y grupos focales. La metodología enfatiza la participación local: los propios trabajadores y expertos locales validan la dieta modelo, los precios y los gastos incluidos. También se utiliza información normativa (por ejemplo, estándares de construcción de vivienda) para estimar el costo de una casa decente. Las estimaciones resultan así específicas de la región (urbana o rural) y culturalmente adaptadas.

Para entender las variables: el costo de la alimentación se calcula con una canasta de alimentos nutritiva típica; la vivienda incluye renta o hipoteca de un hogar con condiciones mínimas de higiene y espacio; los gastos no alimentarios ni vivienda (salud, educación, transporte, comunicación, vestimenta, etc.) se determinan mediante una extrapolación de datos de consumo nacional ajustados (y luego se verifica que permitan cubrir salud y educación). Este método permite separar y analizar cada componente, asegurando que el resultado final realmente refleje los estándares de vida deseados.

La Guía Persé en español resume que la metodología Anker “se basa mucho en fuentes secundarias, pero intenta adaptar las necesidades de acuerdo a las culturas de la región… y considera un análisis cuantitativo de gustos, necesidades y gastos del hogar”. En suma, la metodología Anker genera un valor de salario digno creíble y transparente para cada contexto, muy útil para la evaluación de brechas salariales.

Cálculo de la brecha salarial con Anker y Matriz Salarial IDH

Para calcular la brecha salarial, se siguen básicamente estos pasos:

- Determinar el salario digno de referencia: Obtenlo mediante metodología Anker local, valores de la GLWC o estudios reconocidos del sector/país. Por ejemplo, la GLWC publica valores de salario digno para ciudades (ver www.globallivingwage.org). Se debe usar el valor neto o bruto según corresponda con los cálculos que realizaremos (lo más común es usar salario bruto comparado con salario digno bruto).

- Calcular el “salario vigente” de los trabajadores: Esto significa la remuneración total anual o mensual real que recibe cada empleado, incluyendo salario base + beneficios monetarios y en especie regulares. Se recomienda:

- Partir de salarios brutos mensuales (antes de impuestos) para todos los empleados comparables.

- Ajustar los periodos: por ejemplo, convertir salarios semanales o diarios a mensual para coincidir con la referencia. Dividir bonos anuales entre 12, multiplicar por 12 salarios mensuales, etc.

- Estándar de jornada completa: usar la base de 40 horas semanales (o el estándar local). Si un trabajador labora menos horas, proyectar su salario a jornada completa multiplicando proporcionalmente.

- Incluir solo componentes adicionales que cumplan los principios de inclusión: pertinentes a necesidades básicas (vivienda, comida, educación, salud), predecibles, en efectivo o fácilmente utilizables, accesibles en un año y relacionados con el trabajo normal.

- Para beneficios en especie (vivienda, alimento, transporte), contabilizar el costo real para el trabajador (por ejemplo, costo de producir una comida o renta pagada), no el valor de mercado completo. Además, ningún componente individual debe exceder aproximadamente el 20% del ingreso total para evitar distorsiones.

- Comparar y calcular la brecha: Para cada empleado (o promediando grupos), restar el salario vigente del salario digno de referencia:

Brecha salarial = Salario digno – Salario vigente.

Si el resultado es positivo, indica cuánto falta para alcanzar el salario digno. Se puede calcular la brecha promedio o por percentiles (por ejemplo, 10% de los trabajadores) y determinar qué porcentaje de la plantilla está por debajo del salario digno. Por ejemplo, si el salario digno es $1,000/mes y un trabajador recibe $800/mes, su brecha individual es $200; si además 40% de la plantilla gana menos de $1,000, ese será el indicador de alcance. - Uso de la Matriz Salarial IDH: La Matriz Salarial IDH es una plataforma en línea que permite cargar datos salariales en una plantilla estandarizada, generando reportes automáticos sobre brechas salariales y porcentajes de trabajadores por debajo del salario digno. En ella se ingresan datos reales de remuneración (salario base, bonos, en-especie, horas trabajadas, dependientes) y se comparan con valores de salario digno para la región. La herramienta calcula automáticamente la brecha media y muestra qué proporción del personal gana por debajo del punto de referencia. IDH proporciona guías (webinars, manuales) para asegurar que la captura de datos sea consistente. Aunque no es obligatoria, su uso estandariza el proceso y facilita la verificación externa (auditorías) del cálculo de brecha.

- Ejemplo de cálculo de brecha (sector textil, Bangladesh): Supongamos que para Dhaka, el salario digno neto estimado es USD 238 por mes. Un trabajador de la fábrica tiene un sueldo base de USD 68, un subsidio de vivienda de USD 17 y alimentación valorada en USD 4 (costo para la empresa). Su remuneración total es USD 89 por mes. La brecha salarial para este trabajador sería USD 238 – USD 89 = USD 149 mensuales. Esto significa que recibe casi 2.7 veces menos de lo que requeriría un salario digno. Si se repite el cálculo para una muestra de empleados (de distinta antigüedad, cargos, familias), se puede calcular la brecha media y determinar, por ejemplo, que el 100% de los trabajadores están por debajo del salario digno (dado que USD 89 < USD 238). Con esos datos, la empresa formularía un plan de mejora, como incrementar el salario base en USD 60 este año y USD 60 el siguiente para cerrar la brecha.

Este ejemplo toma datos públicos: la GLWC reporta que el salario digno en Dhaka es USD 238, mientras que el salario mínimo vigente es solo USD 74, lo que muestra la gran brecha existente en la práctica. Así, la metodología Anker (o la Matriz de IDH) revela cuánto hay que ajustar los salarios para llegar al nivel de vida decente identificado.

Actualización 2024 del Salario Digno Anker para Guatemala Urbana

En marzo de 2024, el Instituto de Investigación Anker publicó la actualización del valor de salario digno de referencia para áreas urbanas de Guatemala. Este informe es clave para empresas que implementan SMETA 7.0, ya que proporciona un valor de comparación actual, confiable y específico del país para calcular la brecha salarial.

Valores publicados:

- Salario digno neto: GTQ 4,666 / USD 601

- Deducciones obligatorias (seguro social + ISR): GTQ 309 / USD 40

- Salario digno bruto total: GTQ 4,975 / USD 641

Estos valores consideran:

- Un aumento en la contribución al IGSS del 4.83% al 5.5%. (según esa fuente de consulta)

- Aplicación del régimen fiscal vigente, incluyendo una deducción fija de GTQ 4,000 para el cálculo del impuesto sobre la renta (ISR).

- Una inflación acumulada del 6% entre junio 2022 y junio 2024.

Implicaciones para las empresas:

- Toda empresa que busque cumplir el subrequisito 5.A.A de SMETA 7.0 debe tomar como referencia este nuevo valor actualizado para evaluar si la remuneración total de sus trabajadores urbanos cubre el salario digno.

- Si la empresa realiza su cálculo con base en el valor anterior de GTQ 4,646 (publicado en 2022), corre el riesgo de subestimar la brecha salarial actual debido a la inflación acumulada.

Fuente: Anker Research Institute – «Anker Living Wage Reference Value: Urban Guatemala 2024».

Hasta la fecha (1 de mayo de 2025), no se han publicado actualizaciones para 2025 de los valores de salario digno estimados mediante la metodología Anker para Guatemala ni para otros países de Centroamérica. La información más reciente disponible corresponde a los informes de 2024. A continuación, se resumen los valores más recientes por país y zona:

| País | Zona | Salario Bruto (2024) | Salario Neto (2024) | Fuente |

|---|---|---|---|---|

| 🇬🇹 Guatemala | Urbana | GTQ 4,975 (USD 641) | GTQ 4,666 (USD 601) | Anker Research Institute |

| 🇭🇳 Honduras | Urbana | HNL 10,181 (USD 410) | HNL 9,824 (USD 396) | Anker Research Institute |

| Rural | HNL 8,168 (USD 329) | HNL 7,882 (USD 317) | Anker Research Institute | |

| 🇸🇻 El Salvador | Urbana | USD 547 | USD 491 | Anker Research Institute |

| Rural | USD 413 | USD 370 | Anker Research Institute |

Desafíos y Estrategias para la Implementación del Salario Digno

La implementación del Requisito 5.A de SMETA 7.0 enfrenta múltiples desafíos, particularmente en sectores de bajos márgenes como el textil o la agricultura, donde los costos laborales constituyen una proporción significativa del presupuesto. Las empresas proveedoras, que a menudo operan bajo contratos ajustados con marcas internacionales, enfrentan limitaciones para financiar incrementos salariales sin renegociar precios o mejorar la productividad. Por ejemplo, en Bangladesh, donde el salario mínimo es de 8,000 Tk (USD 74) frente a un salario digno estimado de 27,900 Tk (USD 238) (Global Living Wage Coalition, 2024), las fábricas textiles dependen de márgenes reducidos, lo que dificulta cerrar brechas salariales sin apoyo externo.

Otro obstáculo es la inflación, que erosiona rápidamente los valores de salario digno, requiriendo ajustes frecuentes para mantener su relevancia. En Guatemala, por ejemplo, la inflación acumulada del 6% entre 2022 y 2024 elevó el salario digno bruto urbano de GTQ 4,646 a GTQ 4,975. Esta volatilidad económica exige que las empresas actualicen sus cálculos anualmente, un proceso que puede ser costoso y complejo, especialmente para pequeñas y medianas empresas con recursos limitados.

Además, la escasez de datos locales confiables en algunas regiones complica la aplicación de metodologías rigurosas como la Anker. En áreas rurales de Centroamérica, donde los estudios de costos de vida son limitados, las empresas pueden verse obligadas a usar estimaciones genéricas que no reflejan las condiciones específicas, lo que reduce la credibilidad de los análisis de brecha salarial. Esta falta de datos también dificulta la auditoría de SMETA 7.0, ya que los auditores requieren referencias locales robustas para validar el cumplimiento.

Estrategias para Superar los Desafíos: Para abordar estos retos, las empresas pueden adoptar enfoques estratégicos:

- Colaboración con Compradores Internacionales: Negociar contratos que incluyan cláusulas de responsabilidad compartida para financiar incrementos salariales. Por ejemplo, iniciativas como el programa Living Wage de IDH facilitan acuerdos entre proveedores y marcas para alinear precios con salarios dignos (IDH Sustainable Trade, 2024).

- Mejoras en Productividad: Invertir en tecnología o capacitación para aumentar la eficiencia operativa, reduciendo costos y liberando recursos para incrementos salariales. En el sector textil, la automatización de procesos simples puede compensar los costos laborales sin sacrificar empleos.

- Acceso a Financiamiento Externo: Aprovechar fondos de sostenibilidad o programas de ONG, como los ofrecidos por Fairtrade o Rainforest Alliance, que brindan apoyo técnico y financiero para implementar planes de mejora salarial.

- Uso de Herramientas Estandarizadas: Emplear la Matriz Salarial IDH para sistematizar cálculos de brechas y reducir la dependencia de datos locales escasos. Esta herramienta gratuita genera reportes automatizados que facilitan la auditoría y la planificación (IDH Sustainable Trade, 2024).

- Diálogo Social: Involucrar a sindicatos y trabajadores en la definición de planes de mejora salarial para aumentar la legitimidad y viabilidad de las iniciativas. En México, la Guía Persé destaca que la participación local mejora la aceptación de los valores de salario digno.

Estos enfoques no solo mitigan los desafíos, sino que también fortalecen el compromiso con los principios éticos de SMETA 7.0, promoviendo una cultura laboral sostenible. Sin embargo, el éxito depende de la voluntad de las empresas de priorizar el salario digno como una inversión estratégica, en lugar de un costo, y de la colaboración con actores clave en la cadena de suministro.

Conclusiones

El requisito 5.A de SMETA 7.0 empodera a las empresas para identificar y planificar la corrección de brechas salariales respecto a un nivel de vida digno. Para implementarlo correctamente, es clave entender qué incluye la remuneración total (salario base, bonificaciones, beneficios en especie, etc.) y utilizar fuentes actualizadas y confiables para establecer el salario digno de referencia. La aplicación de la metodología Anker —o de datos avalados por actores relevantes como la GLWC— garantiza que los valores utilizados reflejen las condiciones económicas locales.

Además, involucrar a los trabajadores y sus representantes en el análisis y en la formulación del plan de mejora contribuye a la legitimidad del proceso y fortalece el diálogo social. Finalmente, documentar cada etapa —desde la recopilación de datos salariales hasta la ejecución del plan de mejora— no solo facilita la auditoría conforme a SMETA 7.0 (Issue Titles 903–906), sino que también demuestra un compromiso real y progresivo hacia una cultura empresarial más ética y sostenible.

Disclaimer

Este artículo es una interpretación personal y no tiene ninguna relación oficial con SEDEX ni con el esquema SMETA. Ha sido desarrollado de manera independiente con el propósito de orientar y formar a profesionales, empresas y lectores interesados en las auditorías éticas, basándome en mi análisis y experiencia. SEDEX es el propietario exclusivo de SMETA, y la información oficial, completa y veraz sobre SMETA 7 solo se encuentra en los documentos y recursos publicados directamente por SEDEX (www.sedex.com). Recomiendo encarecidamente consultar siempre las guías oficiales de SEDEX para garantizar el cumplimiento y la precisión en cualquier aplicación práctica. Al leer este artículo, el lector comprende que refleja únicamente mi perspectiva personal y no pretende, bajo ninguna circunstancia, representar, modificar o afectar la posición, directrices o reputación de SEDEX. Mi objetivo es contribuir al entendimiento general de los requisitos de SMETA de forma educativa y accesible.

¡Gracias por visitar mi blog y por tu interés en el cumplimiento ético!

¡Este contenido es para todos!

He creado este material con cariño para que cualquiera pueda consultarlo gratuitamente. Si te ha gustado o te ha sido útil, considera apoyar mi trabajo.