Panorama Macroeconómico y Microeconómico con Implicaciones Empresariales

- CONTENIDO

- I. Resumen Ejecutivo

- II. Introducción

- 2.1 Alcance y estructura del documento

- 2.2 Fuentes y metodología

- III. Panorama Macroeconómico Global 2025-2026

- 3.1 Crecimiento mundial: estable pero frágil

- 3.2 Política monetaria global: el ciclo de recortes se congela

- 3.3 Petróleo: del excedente estructural al shock geopolítico

- 3.4 Comercio global bajo presión arancelaria y bélica

- IV. La Guerra en Irán Reconfigura el Mapa de Riesgos Globales

- 4.1 Cronología y estado actual del conflicto (al corte del 8 de marzo de 2026)

- 4.2 Tres escenarios para los próximos meses

- 4.3 Canales de transmisión hacia Guatemala

- Canal 1: Costos de combustible importado

- Canal 2: Flete marítimo y cadenas logísticas

- Canal 3: Precios de fertilizantes y alimentos

- Canal 4: Remesas y mercado laboral estadounidense

- Canal 5: Reorientación geopolítica de EE.UU

- V. Guatemala Cierra 2025 con Fundamentos Excepcionalmente Sólidos

- 5.1 PIB, inflación y política monetaria

- 5.2 Remesas: récord histórico

- 5.3 Comercio exterior, inversión y finanzas públicas

- 5.4 Desafíos estructurales persistentes

- VI. Perspectivas 2026-2027: Crecimiento Resiliente con Riesgos Externos Elevados

- 6.1 Proyecciones del PIB: consenso en torno a 3.5-4.0%

- 6.2 Inflación y política monetaria: normalización gradual

- 6.3 Remesas: el mayor riesgo de mediano plazo

- 6.4 Hacia el grado de inversión

- VII. Análisis Microeconómico Sectorial: Empaques, Alimentos y Bebidas

- 7.1 La industria de empaques en Guatemala

- 7.2 La cadena de demanda derivada: de las remesas a los empaques

- 7.3 Materias primas: ventana de oportunidad en mínimos cíclicos

- 7.4 Entorno regulatorio: etiquetado frontal y restricción de plásticos

- VIII. Análisis PESTEL para Guatemala 2026-2027

- 8.1 Político

- 8.2 Económico

- 8.3 Social

- 8.4 Tecnológico

- 8.5 Ecológico / Ambiental

- 8.6 Legal

- IX. Escenarios Económicos para Guatemala 2026

- 9.1 Escenario base: conflicto prolongado con resolución gradual

- 9.2 Escenario optimista: dinamismo acelerado

- 9.3 Escenario adverso: escalada regional con impacto severo

- 9.4 Señales de alerta temprana para ajuste de escenarios

- Traducción Empresarial: Del Análisis Macro a la Acción Operativa

- Compras y aprovisionamiento

- Ventas y desarrollo comercial

- Finanzas y planeación

- Operaciones y producción

- Gestión de sistemas y cumplimiento

- X. Conclusiones y Recomendaciones Estratégicas

- El conflicto armado Conflicto EE.UU.-Israel e Irán

- El riesgo de remesas

- La transformación regulatoria

- 10.1 Recomendaciones para la alta dirección

- Nota Metodológica y Descargo de Responsabilidad

- ANEXO: Gráficos estadísticos

- Referencias Principales

I. Resumen Ejecutivo

Guatemala cierra 2025 como una de las economías más resilientes de América Latina, con un crecimiento del PIB de 4.1%, remesas récord de US$25,530 millones y una inflación históricamente baja de 1.65%. Sin embargo, el estallido del conflicto armado entre Estados Unidos-Israel e Irán el 28 de febrero de 2026 introduce un shock externo de una magnitud comparable a las mayores disrupciones energéticas de las últimas décadas.

El presente informe analiza el entorno macroeconómico global y local, las perspectivas sectoriales y los riesgos estratégicos para la toma de decisiones de las organizaciones. Para la industria de empaques guatemalteca, 2026 presenta una paradoja: los precios de resinas están en mínimos cíclicos, ofreciendo una ventana de oportunidad para márgenes, pero los costos energéticos y de transporte podrían escalar significativamente si el conflicto se prolonga.

El documento se estructura en diez capítulos: introducción y metodología, panorama macroeconómico global, situación geopolítica con énfasis en el conflicto EE.UU.-Israel e Irán, la economía de Guatemala al cierre de 2025, perspectivas 2026-2027, análisis microeconómico sectorial (manufactura, empaques, alimentos y bebidas), análisis PESTEL completo, escenarios económicos cuantificados, traducción empresarial por área funcional, y conclusiones con recomendaciones estratégicas. Se incluyen tablas de datos, matrices de riesgos y fuentes verificables.

Tres dinámicas clave para el sector empresarial: (1) Demanda interna resiliente, apoyada por remesas y consumo privado. (2) Presión en costos logísticos y energéticos, influenciados por mercados internacionales y geopolítica. (3) Transformación regulatoria (etiquetado frontal, restricciones de plásticos) como catalizador de demanda de rediseño de empaques.

Este análisis, alineado con el estilo del FMI World Economic Outlook, distingue datos confirmados, proyecciones y escenarios, y sirve como insumo directo para el análisis PESTEL del contexto de la organización según ISO 9001:2015 cláusula 4.1, así como para los sistemas integrados de gestión (FSSC 22000, ISO 14001, ISO 45001)

II. Introducción

El análisis del entorno económico constituye un elemento esencial para la planificación estratégica empresarial. Las organizaciones que comprenden el contexto macroeconómico y las dinámicas microeconómicas de su entorno pueden anticipar riesgos, identificar oportunidades y tomar decisiones informadas sobre inversión, producción y expansión. En un mundo donde la volatilidad se ha convertido en la norma — desde la pandemia de COVID-19 hasta las guerras comerciales, la inflación global y ahora un conflicto armado en Medio Oriente con implicaciones energéticas de gran magnitud — la capacidad de leer el entorno y traducirlo en acciones operativas ya no es opcional para la alta dirección.

Este documento presenta un análisis integral de las perspectivas económicas de Guatemala para 2026, integrando tendencias macroeconómicas globales, la evolución reciente de la economía guatemalteca, factores estructurales del mercado interno, implicaciones empresariales para sectores industriales — con énfasis en manufactura de empaques y el sector de alimentos y bebidas como principal cliente — y un análisis PESTEL completo orientado al contexto organizacional.

El enfoque del análisis es técnico-académico pero accesible para tomadores de decisión, con un énfasis en implicaciones prácticas para la industria. Se cubre el cierre de 2025, la situación al inicio de 2026 y las proyecciones para el horizonte 2026-2027, separando claramente datos observados, proyecciones institucionales y escenarios de riesgo. El análisis se alinea metodológicamente con marcos como los del FMI World Economic Outlook, pero aterriza en recomendaciones concretas para el contexto organizacional, facilitando su uso como insumo para el análisis PESTEL y los sistemas integrados de gestión (SIG) bajo ISO 9001, FSSC 22000, ISO 14001 e ISO 45001.

Este informe da continuidad a la serie “Informe de Perspectivas de la Economía de Guatemala” publicada en denistoledo.com, y representa una versión significativamente ampliada y actualizada respecto a ediciones anteriores, incorporando por primera vez un análisis detallado del impacto geopolítico del conflicto en Irán, un análisis microeconómico sectorial de la cadena de valor de empaques, y datos de materias primas relevantes para la toma de decisiones de compras y operaciones.

2.1 Alcance y estructura del documento

El documento se organiza en diez capítulos más anexos. El Capítulo II presenta la introducción, alcance y metodología. El Capítulo III aborda el panorama macroeconómico global, incluyendo crecimiento, política monetaria, petróleo y comercio internacional. El Capítulo IV analiza en detalle la situación geopolítica actual con énfasis en el conflicto EE.UU.-Israel e Irán y sus implicaciones económicas. El Capítulo V examina los fundamentos macroeconómicos de Guatemala al cierre de 2025. El Capítulo VI presenta las perspectivas 2026-2027 incluyendo proyecciones de crecimiento, inflación, remesas y el camino hacia el grado de inversión. El Capítulo VII profundiza en el análisis microeconómico sectorial. El Capítulo VIII presenta el análisis PESTEL completo. El Capítulo IX desarrolla tres escenarios económicos con parámetros cuantitativos. El Capítulo X cierra con conclusiones y recomendaciones estratégicas. Una sección adicional de Traducción Empresarial aterriza los hallazgos por área funcional, y un anexo incluye la plantilla de actualización del 15 al 30 de marzo.

2.2 Fuentes y metodología

Las fuentes primarias incluyen el FMI (World Economic Outlook enero 2026, Country Report No. 25/260 Guatemala), el Banco Mundial (Global Economic Prospects, Macro Poverty Outlook), el Banco de Guatemala (Informe de Política Monetaria, estadísticas macroeconómicas), la CEPAL, la U.S. Energy Information Administration, y reportes de calificadoras (Fitch, S&P, Moody’s). Las fuentes de análisis geopolítico incluyen Chatham House, Brookings Institution, Council on Foreign Relations y medios especializados (CNBC, Al Jazeera, CNN, Euronews). Los datos sectoriales provienen de IMARC Group, Euromonitor, Plastics News, Fastmarkets e ICIS.

Se adopta la convención de distinguir entre datos confirmados (año cerrado), estimaciones (e) para datos del año en curso con cifras preliminares, y proyecciones (p) para cifras futuras sujetas a revisión. Todas las cifras monetarias se expresan en dólares estadounidenses a menos que se indique lo contrario.

III. Panorama Macroeconómico Global 2025-2026

3.1 Crecimiento mundial: estable pero frágil

El Fondo Monetario Internacional, en su actualización del World Economic Outlook de enero de 2026 titulada “Global Economy: Steady amid Divergent Forces”, proyecta un crecimiento global de 3.3% para 2025 y 2026, con una ligera moderación a 3.2% en 2027. Estas cifras se mantienen por debajo del promedio histórico 2000-2019 de 3.7%, reflejando un mundo que crece a menor ritmo estructural.

Las economías avanzadas muestran trayectorias divergentes. Estados Unidos lidera con 2.4% proyectado para 2026 (+0.3 puntos de revisión al alza), impulsado por política fiscal expansiva y los incentivos del One Big Beautiful Bill Act. La Zona Euro crece apenas 1.3%, afectada por altos costos energéticos y la apreciación del euro (14% frente al dólar en 12 meses). Japón se beneficia de estímulo fiscal con un crecimiento proyectado de 1.0%, mientras el Reino Unido enfrenta riesgos de estanflación.

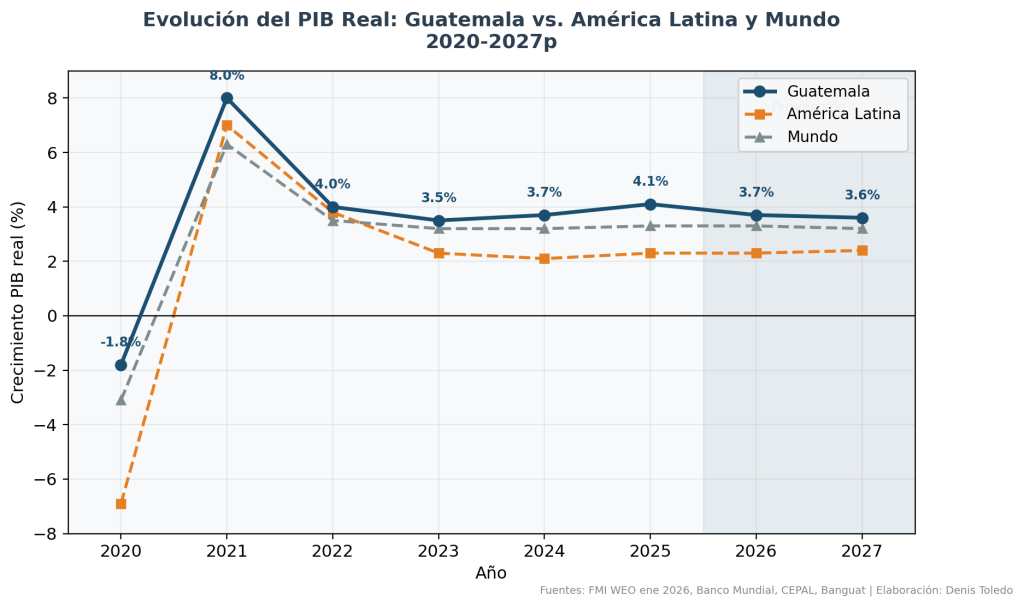

En los mercados emergentes, China crece 4.5% en 2026 (revisado al alza 0.3 puntos), apoyada por estímulos fiscales y la tregua comercial con Estados Unidos de octubre 2025. India mantiene el liderazgo global con 6.3%. América Latina y el Caribe proyecta un crecimiento de 2.3-2.4%, con México severamente golpeado (apenas 1.1%) por los aranceles estadounidenses. Guatemala, con una proyección de 3.6-4.0%, se posiciona claramente por encima del promedio regional.

Tabla 1: Crecimiento del PIB real — Principales economías y Guatemala, 2024-2027

| Economía | 2024 | 2025e | 2026p | 2027p | Fuente |

| Mundo | 3.2% | 3.3% | 3.3% | 3.2% | FMI |

| Estados Unidos | 2.8% | 2.3% | 2.4% | 2.0% | FMI |

| Zona Euro | 0.8% | 1.3% | 1.3% | 1.4% | FMI |

| China | 4.8% | 4.8% | 4.5% | 4.2% | FMI |

| India | 6.5% | 6.3% | 6.3% | 6.2% | FMI |

| América Latina | 2.1% | 2.3% | 2.3% | 2.4% | FMI/CEPAL |

| Centroamérica | 3.3% | 3.3% | 3.6% | — | BM |

| Guatemala | 3.7% | 4.1% | 3.6-4.0% | 3.5-3.8% | Banguat/FMI |

Fuentes: FMI WEO enero 2026, Banco Mundial Global Economic Prospects, CEPAL, Banco de Guatemala.

3.2 Política monetaria global: el ciclo de recortes se congela

La Reserva Federal de Estados Unidos mantiene su tasa en 3.50-3.75% desde enero de 2026, tras recortar 175 puntos base desde septiembre de 2024. La inflación PCE en EE.UU. cerró 2025 en 2.9%, aún por encima de la meta del 2%. El presidente Jerome Powell declaró que la economía entra en 2026 “sobre bases firmes” y que las tasas actuales son “apropiadas”. El mercado anticipa un primer recorte en julio 2026, aunque la crisis iraní podría alterar esta perspectiva. El mandato de Powell finaliza el 15 de mayo de 2026, añadiendo incertidumbre institucional.

El Banco Central Europeo mantiene su tasa de depósito en 2.00% (quinta pausa consecutiva desde junio 2025), tras ocho recortes entre junio 2024 y junio 2025. La inflación de la Zona Euro descendió a 1.7% en enero de 2026. El Banco de Japón continúa su normalización histórica con tasas en 0.75%, el nivel más alto en 30 años.

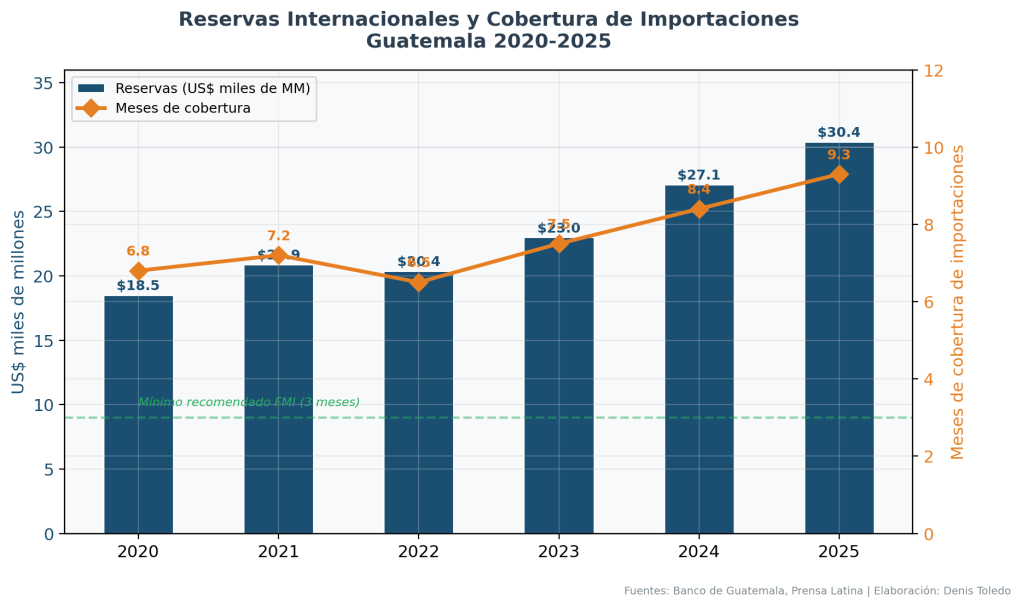

Para Guatemala, el diferencial de tasas con la Fed (tasa de política monetaria del Banguat en 3.50% vs. 3.50-3.75% de la Fed) implica que el espacio para recortes adicionales es limitado sin arriesgar presión sobre el tipo de cambio. Sin embargo, las reservas internacionales récord de más de US$30,000 millones proporcionan un colchón excepcional.

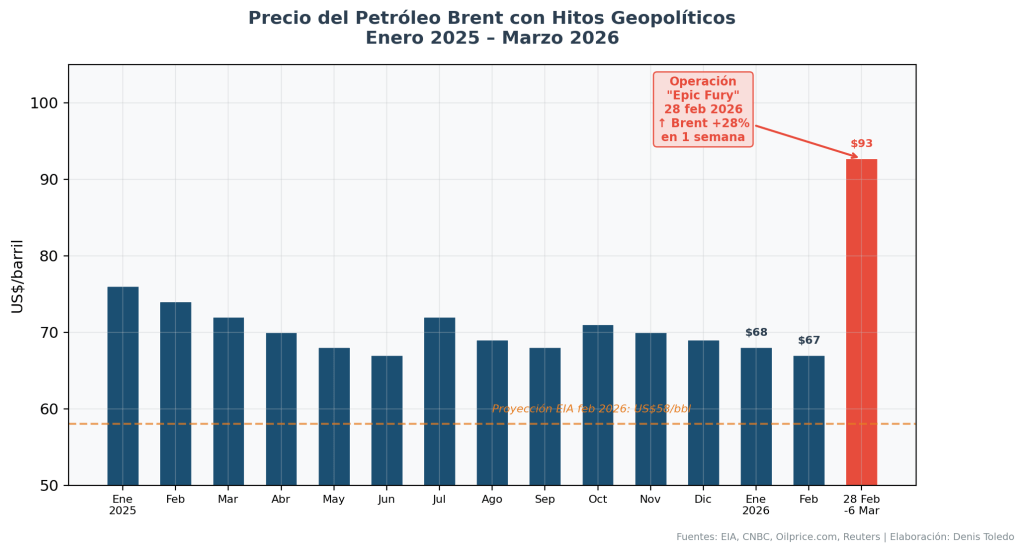

3.3 Petróleo: del excedente estructural al shock geopolítico

El mercado petrolero experimentó una transformación radical en apenas una semana. Durante 2025, los precios declinaron más de 20% con el Brent promediando US$69 por barril y el WTI US$65 por barril. El mercado estaba estructuralmente sobreabastecido. La EIA, en su pronóstico de febrero 2026, proyectaba un Brent promedio de apenas US$58 por barril para 2026.

Todo cambió el 28 de febrero de 2026. Con el inicio de la Operación “Epic Fury” contra Irán, los precios del petróleo se dispararon. El WTI registró una ganancia semanal extraordinaria en la semana cerrada el 6 de marzo, mientras el Brent subió aproximadamente 28% en el mismo período, cerrando en US$92.69 por barril, con un máximo intradía de US$94.64. Al 8 de marzo, el Brent spot se cotizaba en US$92.86 por barril. El cierre de facto del Estrecho de Ormuz, por donde según Reuters transitan más de 20 millones de barriles diarios de crudo, condensados y combustibles, equivalentes a aproximadamente una quinta parte del consumo mundial de petróleo, además de una proporción significativa del GNL global, constituye una de las disrupciones energéticas más severas de las últimas décadas. Goldman Sachs advierte que, si el Estrecho permanece cerrado más de cinco semanas, el petróleo podría superar los US$100 por barril. El ministro de Energía de Qatar advirtió el 7 de marzo que el crudo podría alcanzar US$150 por barril si los buques tanque permanecen bloqueados. La curva de futuros del Brent al 6 de marzo muestra una backwardation pronunciada, con mayo de 2026 en US$92.69, junio en US$87.20 y diciembre en US$74.17, lo que sugiere que el mercado espera una moderación gradual de la presión, aunque mantiene una prima de riesgo significativa.

El gas natural también sufrió un impacto severo. El gas europeo (TTF holandés) se disparó hasta un 60%, superando los €50/MWh. Para Guatemala, importadora neta de combustibles, este shock energético se traduce directamente en mayores costos de transporte, producción industrial y bienes de consumo.

3.4 Comercio global bajo presión arancelaria y bélica

El volumen de comercio mundial, que creció 4.1% en 2025, enfrenta una desaceleración abrupta a 2.6% en 2026 según el FMI, con la OMC siendo aún más pesimista con apenas 0.5%. La combinación de la guerra comercial EE.UU.-China (aranceles efectivos de 47.5% sobre bienes chinos), la sentencia de la Corte Suprema declarando inconstitucionales los aranceles IEEPA, y la disrupción de rutas marítimas globales, configuran el entorno comercial más complejo en décadas.

Para Guatemala existe un elemento positivo: la administración Arévalo negoció un Acuerdo Marco de Comercio Recíproco con EE.UU. en noviembre de 2025 que elimina aranceles recíprocos sobre la mayoría de exportaciones guatemaltecas, fortaleciendo el acceso preferencial bajo el CAFTA-DR. El comercio bilateral Guatemala-EE.UU. alcanzó US$18,700 millones en 2024.

IV. La Guerra en Irán Reconfigura el Mapa de Riesgos Globales

4.1 Cronología y estado actual del conflicto (al corte del 8 de marzo de 2026)

Según reportes de Reuters y otros medios internacionales de referencia, el conflicto que se ha desarrollado en las últimas semanas ha tenido un impacto severo en los mercados energéticos globales. Los antecedentes incluyen meses de tensión creciente. En enero de 2026, medios internacionales reportaron protestas masivas en Irán, impulsadas por la crisis económica y una inflación superior al 40%. Fuentes del Pentágono confirmaron a medios estadounidenses que EE.UU. concentró activos militares significativos en la región.

Según múltiples fuentes periodísticas internacionales, tras el fracaso de negociaciones nucleares indirectas en Ginebra y un ultimátum emitido por el presidente Trump, EE.UU. e Israel lanzaron ataques conjuntos el 28 de febrero de 2026 contra infraestructura iraní. Medios estatales iraníes reportaron bajas significativas en el liderazgo, aunque la verificación independiente de estos reportes sigue siendo limitada. Irán respondió con misiles balísticos y drones contra múltiples objetivos en la región, según CNN y Al Jazeera. Reuters reportó que el tránsito marítimo por el Estrecho de Ormuz entró en un estado de casi paralización, con la mayoría de navieras suspendiendo tránsitos. Los hutíes amenazaron con reanudar ataques en el Mar Rojo.

A la fecha de este informe (8 de marzo de 2026), la evidencia disponible indica que el conflicto permanece activo. La información militar es parcial y sujeta a revisión conforme se consoliden los reportes. Lo que sí está confirmado por datos de mercado es el impacto energético: el Brent saltó de US$67 a US$92.69 en una semana, y las primas de seguro de guerra para buques se multiplicaron. El lector debe considerar que esta sección refleja el estado de conocimiento al corte y podría requerir revisión material en las próximas semanas.

4.2 Tres escenarios para los próximos meses

Tabla 2: Escenarios geopolíticos y su impacto económico

| Escenario | Descripción | Petróleo | Impacto Guatemala |

| A: Corto (2-4 sem.) | EE.UU./Israel logran objetivos; Ormuz reabre con escolta naval | Retorno a US$70-80 por barril | Incremento modesto y transitorio en costos; reservas absorben shock |

| B: Prolongado (2-3 meses) | Ormuz disputado; represalias continuas sobre infraestructura energética | Supera US$100 por barril | Inflación 3-4%; presión en costos industriales; remesas podrían desacelerar |

| C: Escalada regional | Hezbolá, hutíes activos; daño mayor a infraestructura del Golfo | Supera US$120 por barril sostenido | Shock severo en costos; inflación de alimentos; riesgo de recesión parcial |

Fuentes: Oxford Economics, Goldman Sachs, UBS, Chatham House, Brookings Institution.

4.3 Canales de transmisión hacia Guatemala

Los efectos del conflicto llegan a Guatemala a través de cinco canales principales. Primero, los costos de combustible importado: Guatemala importa más del 18% de sus importaciones totales en petróleo y derivados. Segundo, los costos de flete marítimo: las primas de seguro de guerra han aumentado significativamente. Tercero, los precios de fertilizantes y alimentos. Cuarto, el impacto potencial en remesas si la crisis genera estanflación en EE.UU. Quinto, la atención geopolítica de EE.UU. se reorienta hacia Medio Oriente, lo que podría moderar operativamente la presión migratoria sobre Centroamérica en el corto plazo.

Canal 1: Costos de combustible importado

Guatemala depende críticamente de las importaciones de petróleo y derivados, que representan aproximadamente el 18% del total de importaciones. Cada incremento de US$10 en el barril de petróleo se traduce directamente en mayores costos de transporte terrestre, generación eléctrica térmica, producción industrial y bienes de consumo. El Banco de Guatemala estima que un incremento sostenido de 20% en el precio del petróleo se transmite a la inflación general con un rezago de 3-6 meses, elevando el índice general entre 0.5 y 0.8 puntos porcentuales.

Canal 2: Flete marítimo y cadenas logísticas

Aunque las rutas comerciales primarias de Guatemala (Atlántico vía Canal de Panamá, Pacífico) no atraviesan el Estrecho de Ormuz, los efectos secundarios sobre tarifas globales de contenedores y disponibilidad de buques son inevitables. Hapag-Lloyd ya introdujo un recargo por riesgo de guerra. Los hutíes han señalado que reanudarán ataques en el Mar Rojo, lo que forzará a las navieras a mantener las desviaciones por el Cabo de Buena Esperanza, añadiendo 10-14 días de tránsito y costos significativos que se trasladan a toda la cadena.

Canal 3: Precios de fertilizantes y alimentos

Irán es un productor significativo de urea y otros fertilizantes nitrogenados. La disrupción de su producción y exportación, combinada con el encarecimiento del gas natural (insumo clave para fertilizantes), podría elevar los costos de producción agrícola en Guatemala — afectando tanto a los cultivos de exportación como a la seguridad alimentaria. El UK Food Policy Institute advirtió sobre incrementos de largo plazo en precios de alimentos y fertilizantes.

Canal 4: Remesas y mercado laboral estadounidense

Si la crisis genera estanflación en EE.UU. (inflación por encima del 3% con desaceleración económica), el empleo e ingresos de los aproximadamente 3 millones de migrantes guatemaltecos podrían verse afectados, particularmente en sectores sensibles como construcción, agricultura y servicios. El efecto sería una reducción en la capacidad de envío de remesas, afectando directamente el consumo interno guatemalteco.

Canal 5: Reorientación geopolítica de EE.UU.

Con el foco político y militar en Irán, la presión operativa sobre la frontera sur de EE.UU. y las políticas de deportación podrían moderarse temporalmente por limitaciones de recursos y atención institucional. Paralelamente, el Acuerdo Marco de Comercio Recíproco Guatemala-EE.UU. podría beneficiarse si la administración Trump busca aliados confiables en la región para estabilizar cadenas de suministro alternativas al comercio con China y países del Golfo.

V. Guatemala Cierra 2025 con Fundamentos Excepcionalmente Sólidos

5.1 PIB, inflación y política monetaria

Guatemala registró un crecimiento del PIB real de 4.1% en 2025, con datos trimestrales del Banguat mostrando una aceleración desde 3.9% en el primer trimestre hasta 4.3% en el tercer trimestre. El IMAE de noviembre marcó 4.6% interanual. Este desempeño ubica a Guatemala significativamente por encima del promedio de América Latina (2.3%) y por encima del promedio centroamericano (3.3%). El PIB nominal alcanzó aproximadamente US$120,850 millones, consolidando a Guatemala como la economía más grande de Centroamérica.

Los motores del crecimiento fueron la demanda privada (+4.0% en consumo), la inversión fija (+4.9%) y el gasto público (+6.0%). Los sectores más dinámicos incluyeron comercio, construcción, bienes raíces y manufactura.

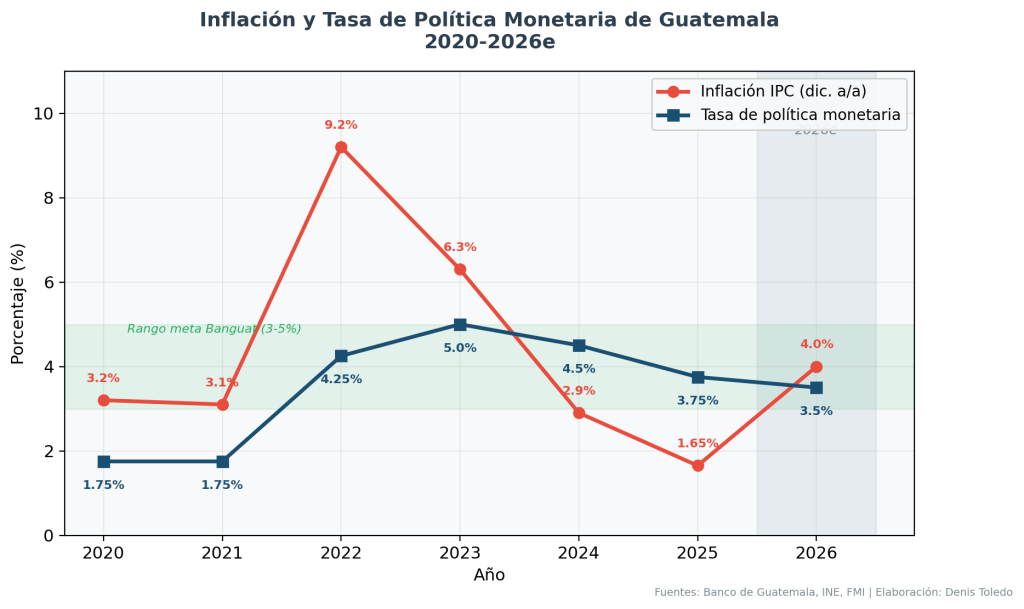

La inflación cerró en 1.65% interanual en diciembre de 2025, el nivel más bajo en más de una década y significativamente por debajo del rango meta del Banguat de 3-5%. No obstante, la inflación subyacente se mantuvo cerca del 4%, sugiriendo que las presiones de precios subyacentes persisten.

El Banco de Guatemala respondió al entorno de baja inflación con un ciclo de recortes de 75 puntos base durante 2025, reduciendo la tasa líder de 4.50% a 3.75% en tres movimientos. A inicios de 2026, la Junta Monetaria realizó un recorte adicional a 3.50%. Las reservas internacionales alcanzaron US$30,422 millones al cierre de 2025, equivalentes a 9.3 meses de importaciones.

Tabla 3: Indicadores macroeconómicos de Guatemala 2022-2025

| Indicador | 2022 | 2023 | 2024 | 2025 |

| PIB real (crecimiento %) | 4.0% | 3.5% | 3.7% | 4.1% |

| PIB nominal (US$ MM) | ~95,000 | ~107,000 | ~113,200 | ~120,850 |

| Inflación IPC (dic. a/a) | 9.2% | 6.3% | 2.9% | 1.65% |

| Tasa política monetaria | 4.25% | 5.00% | 4.50% | 3.75% |

| Tipo de cambio (Q/US$) | ~7.84 | ~7.73 | ~7.70 | ~7.67 |

| Reservas int. (US$ MM) | ~20,400 | ~23,000 | ~27,100 | ~30,422 |

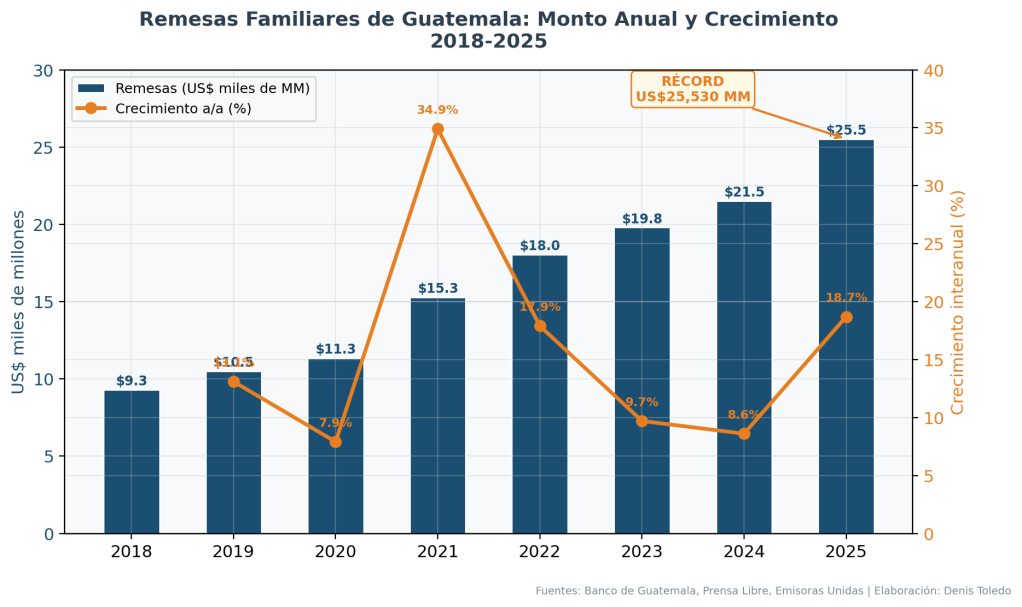

| Remesas (US$ MM) | 18,040 | ~19,800 | 21,510 | 25,530 |

| Deuda pública (% PIB) | ~25.3% | ~25% | 26.3% | ~27.4% |

Fuentes: Banco de Guatemala, FMI Country Report No. 25/260, Banco Mundial, INE, Infobae.

5.2 Remesas: récord histórico

Las remesas familiares alcanzaron un récord absoluto de US$25,530.2 millones en 2025, con un crecimiento de 18.7% respecto a 2024 (US$4,020 millones adicionales). Este flujo equivale a aproximadamente US$100 millones diarios. Las remesas representan ahora alrededor del 21% del PIB.

El crecimiento extraordinario refleja dos dinámicas convergentes: el “efecto miedo” ante las políticas migratorias del gobierno Trump motivó a los aproximadamente 3 millones de guatemaltecos en EE.UU. a acelerar el envío de fondos. Los guatemaltecos envían en promedio el 48% de sus salarios como remesas, la proporción más alta en Centroamérica. La asignación de las remesas tiene implicaciones directas para la demanda de empaques: aproximadamente 60% se destina a consumo de bienes básicos (alimentos, bebidas, productos del hogar).

5.3 Comercio exterior, inversión y finanzas públicas

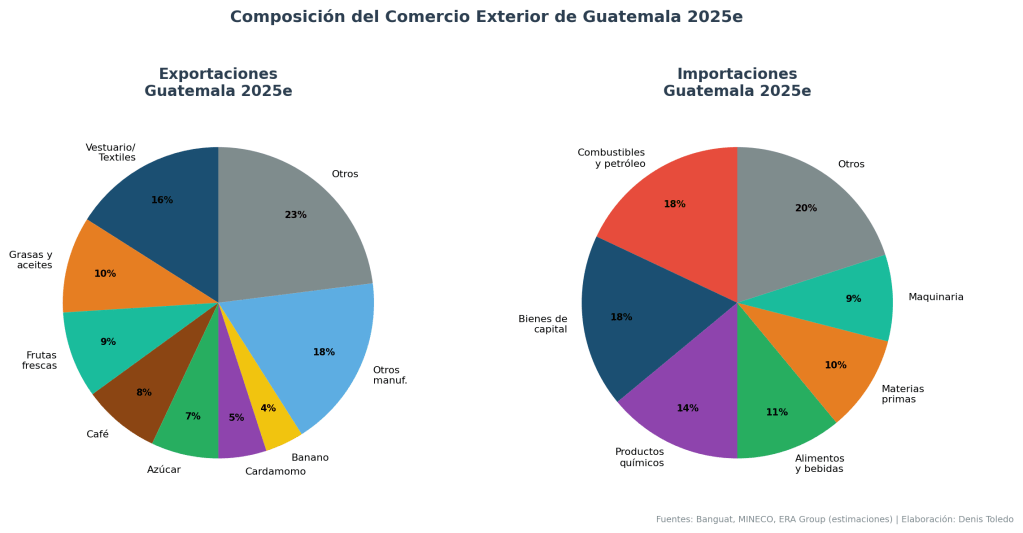

Las exportaciones crecieron 8.6% nominal en los primeros ocho meses de 2025, con productos principales que incluyen vestuario, grasas y aceites comestibles, frutas frescas, café, azúcar, cardamomo y banano. Centroamérica se consolidó como el principal destino exportador (36.2%), seguido de EE.UU. (32.3%). La inversión extranjera directa alcanzó US$867.3 millones en el primer semestre (+11.8%), con proyección del Banguat de US$1,875 millones para el año completo.

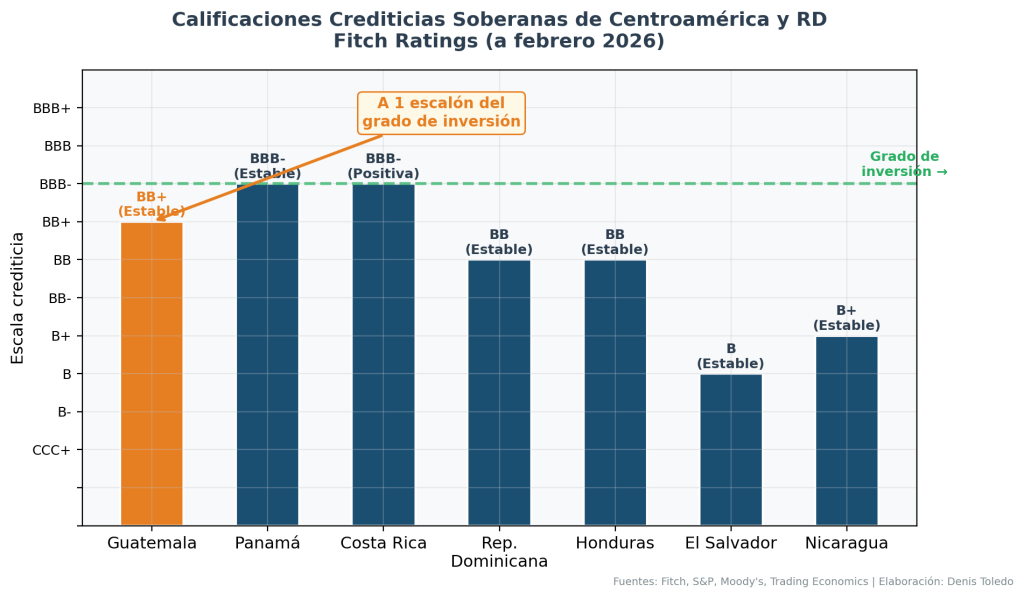

Un hito significativo fue la emisión de un Eurobono de US$1,500 millones en julio de 2025. Fitch elevó la calificación soberana a BB+ con perspectiva estable en octubre de 2025, igualando a S&P. Moody’s mantiene Ba1 estable. Guatemala se encuentra ahora a un solo escalón del grado de inversión en las tres agencias calificadoras. La deuda pública se mantuvo en niveles bajos, alrededor del 27.4% del PIB, muy por debajo de la mediana de países BB de 54.1%.

5.4 Desafíos estructurales persistentes

A pesar de los fundamentos macroeconómicos positivos, Guatemala enfrenta desafíos estructurales que limitan su potencial de crecimiento inclusivo. La informalidad laboral afecta al 68-70% de la fuerza de trabajo, limitando la recaudación tributaria (presión fiscal de apenas 14% del PIB, una de las más bajas de América Latina) y la productividad agregada. La tasa de desempleo abierto es baja (alrededor de 2%), pero esta cifra enmascara subempleo masivo y condiciones laborales precarias.

La brecha de infraestructura sigue siendo significativa. Guatemala invierte menos del 2% del PIB en infraestructura pública, comparado con el 4-5% recomendado por organismos multilaterales. La red vial, los puertos y la conectividad logística son insuficientes para soportar el crecimiento industrial. El FMI destaca que incrementar la inversión en infraestructura y capital humano es esencial para elevar el crecimiento potencial desde el 3.5% actual hacia tasas más cercanas al 5%.

La pobreza afecta a más del 55% de la población según la Encuesta Nacional de Condiciones de Vida, con particular incidencia en áreas rurales e indígenas (se estima que alrededor del 79% de la población indígena vive en pobreza). La desnutrición infantil crónica afecta a cerca del 43-47% de niños menores de 5 años según fuentes del Banco Mundial y UNICEF, una de las tasas más altas del mundo. Estas brechas sociales representan también una limitación económica: reducen la productividad laboral futura, limitan el mercado de consumo formal y generan costos sociales que presionan el gasto público.

Para el sector empresarial, estos desafíos se traducen en dificultad para reclutar mano de obra calificada, necesidad de programas internos de capacitación, y una base de consumidores con alta sensibilidad al precio. Sin embargo, el dividendo demográfico (población joven, edad mediana de 23.8 años) y la urbanización acelerada (57.1% en 2026) implican un mercado de consumo en expansión orgánica que beneficia directamente la demanda de productos empacados.

VI. Perspectivas 2026-2027: Crecimiento Resiliente con Riesgos Externos Elevados

6.1 Proyecciones del PIB: consenso en torno a 3.5-4.0%

Las instituciones multilaterales coinciden en que Guatemala mantendrá un crecimiento sólido. El FMI proyecta 3.5-3.6%, el Banco Mundial 3.7% para ambos años, la CEPAL 3.8%, y Allianz Trade es el más optimista con 4.0% para 2026. El consumo privado (+4.1% proyectado por el Banco Mundial) continuará siendo el motor principal, soportado por remesas y el incremento salarial del 7.5% decretado para 2026.

Tabla 4: Proyecciones de crecimiento del PIB de Guatemala 2026-2027 por institución

| Institución | 2026 | 2027 | Inflación 2026 | Fecha pron. |

| FMI | 3.5-3.6% | 3.5% | 3.3% | Ene 2026 |

| Banco Mundial | 3.7% | 3.7% | 3.5% | Jun 2025 |

| CEPAL | 3.8% | — | — | Dic 2025 |

| Allianz Trade | 4.0% | 3.8% | 3.5% | Mar 2026 |

| Banguat (central) | ~4.0% | — | 3-5% (meta) | Dic 2025 |

| Panel analistas | 3.6% | — | 3.3% | Feb 2026 |

Fuentes: FMI WEO enero 2026, Banco Mundial MPO, CEPAL Balance Preliminar, Allianz Trade Country Report, Banguat.

6.2 Inflación y política monetaria: normalización gradual

La inflación se proyectaba en 3.3% para 2026 según estimaciones preconflicto, con un retorno gradual hacia la meta central de 4.0%. Sin embargo, con el Brent sostenido por encima de US$90 desde el 6 de marzo, estas proyecciones requieren una revisión significativa al alza. En el escenario base actualizado (conflicto de 2-4 semanas), la inflación de Guatemala probablemente se situará entre 3.8% y 4.5%. En el escenario adverso (Ormuz cerrado >1 mes), la inflación podría situarse por encima del 5%, con riesgo de aproximarse al 6%, con particular presión en combustibles, transporte y alimentos — componentes que afectan desproporcionadamente a los hogares de menores ingresos.

El Banguat dispone de margen significativo de política monetaria: con la inflación partiendo de 1.65% y la tasa de política en 3.50%, existe espacio para acomodar un repunte moderado de precios. Las reservas internacionales de más de US$30,000 millones constituyen un amortiguador excepcional contra shocks externos.

6.3 Remesas: el mayor riesgo de mediano plazo

El impuesto del 1% sobre remesas en efectivo, vigente desde el 1 de enero de 2026 bajo el One Big Beautiful Bill Act, representa un riesgo estructural. El Centro para el Desarrollo Global estima que Guatemala podría perder aproximadamente US$600 millones anuales en flujos formales. En enero de 2026, las remesas aún crecieron 7.5% interanual, pero esta desaceleración marcada desde el 18.7% de 2025 sugiere que el efecto de frontloading se está agotando. En febrero de 2026, pese al nuevo impuesto, las remesas marcaron un nuevo récord mensual, sugiriendo resiliencia en el corto plazo.

El FMI proyecta que en el mediano plazo las remesas crecerán apenas en línea con la inflación estadounidense. Si se materializan deportaciones masivas, el impacto sobre los flujos de remesas y la demanda interna guatemalteca sería severo. Analistas del Diálogo Interamericano advierten que incluso un escenario conservador de deportaciones crearía problemas de crecimiento económico con efectos recesivos en cuatro años.

6.4 Hacia el grado de inversión

Con calificaciones de BB+ (Fitch, S&P) y Ba1 (Moody’s), Guatemala se encuentra a un escalón del grado de inversión. Los factores positivos incluyen la prudencia fiscal histórica, deuda pública baja, reservas abundantes y crecimiento estable. Los obstáculos principales son los bajos indicadores de gobernanza, el bajo PIB per cápita (~US$6,344), la alta informalidad (~70%) y la pobreza persistente (más del 55% de la población según la Encuesta Nacional de Condiciones de Vida). El Banco Mundial brinda asistencia técnica para una hoja de ruta hacia el grado de inversión.

VII. Análisis Microeconómico Sectorial: Empaques, Alimentos y Bebidas

7.1 La industria de empaques en Guatemala

Según datos de la industria y reportes de IMARC Group, Guatemala ha registrado uno de los crecimientos más rápidos en consumo de empaques en América Latina, con un CAGR estimado cercano al 5% entre 2013 y 2024. El país se ha posicionado además como uno de los principales importadores de materiales de empaque en la región, con volúmenes que según fuentes sectoriales superan las 500,000 toneladas anuales, lo que representa una oportunidad significativa de sustitución de importaciones para productores locales.

El mercado latinoamericano de empaques flexibles alcanzó aproximadamente US$8,700 millones según IMARC Group (2024) y crece a tasas del 3-4% anual, impulsado por aplicaciones alimentarias que representan la mayoría de la demanda. La tendencia global hacia pouches de pie (stand-up pouches) desplazando envases rígidos se refleja también en Centroamérica, según fuentes de la industria.

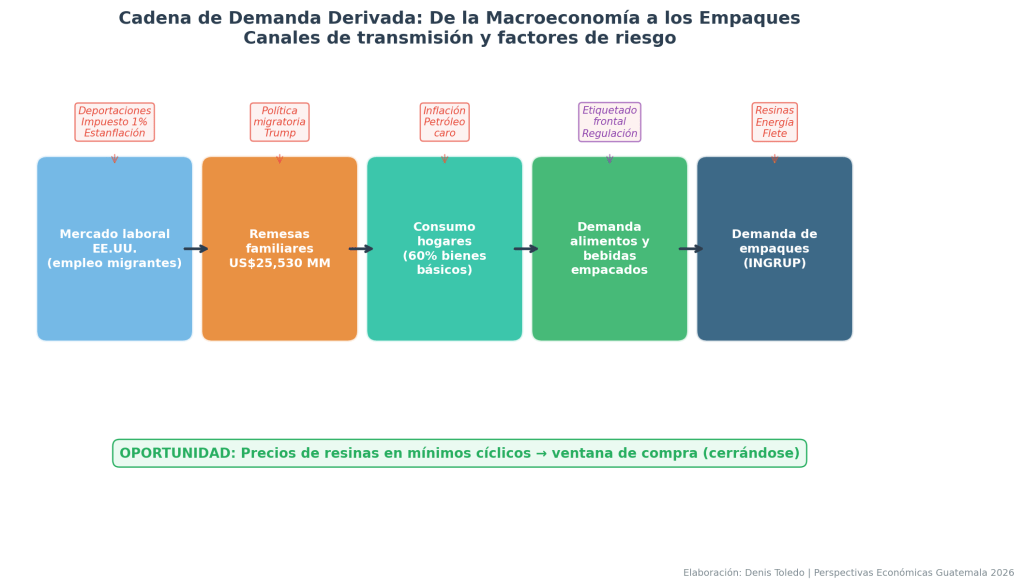

7.2 La cadena de demanda derivada: de las remesas a los empaques

El sector de alimentos y bebidas representa una proporción dominante del PIB industrial de Guatemala y constituye el mayor subsector manufacturero. Según estimaciones de Euromonitor y Expert Market Research, el mercado de alimentos procesados empacados se ubica en el orden de los US$7,000 millones o más, y se proyecta con crecimiento significativo hacia la próxima década, impulsado por urbanización, formalización del comercio minorista y crecimiento demográfico. Las empresas del sector — que se estiman en más de 2,000 según registros de Cámara de Industria, incluyendo operaciones de Nestlé, Cargill, PepsiCo, Bimbo y procesadores locales — representan la base de clientes primaria de la industria de empaques. (Nota: las cifras sectoriales específicas provienen de reportes comerciales con metodologías propietarias y deben interpretarse como estimaciones de orden de magnitud.)

Cadena de transmisión: Fortaleza del mercado laboral estadounidense → Flujos de remesas → Gasto de consumo en hogares → Demanda de alimentos y bebidas empacados → Demanda de empaques. Esto implica que la demanda de empaques en Guatemala está parcialmente correlacionada con las condiciones económicas de Estados Unidos.

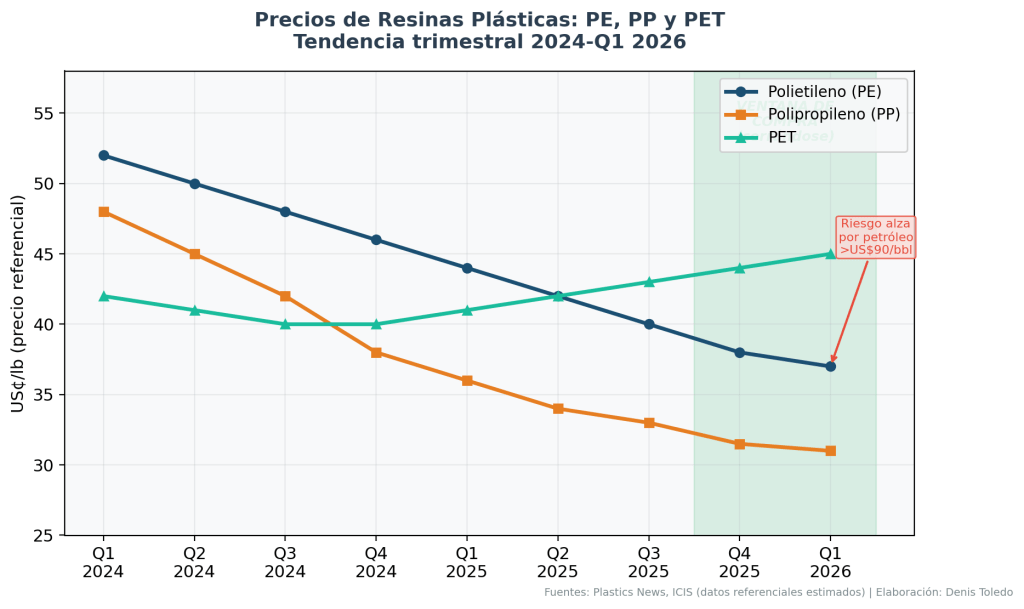

7.3 Materias primas: ventana de oportunidad en mínimos cíclicos

El año 2025 fue un “mercado de compradores” para resinas plásticas, con sobreoferta global, demanda débil y precios en declive para las cinco resinas commodity (PE, PP, PS, PVC, PET). El polietileno (PE) cotiza en mínimos, presionado por nueva capacidad en la Costa del Golfo de EE.UU. y Medio Oriente. El polipropileno (PP) se encuentra aún más deprimido, en 31.5¢/lb en octubre 2025, el nivel más bajo desde marzo 2020. Los precios de pulpa y papel están en proceso de tocar fondo tras un período de sobreoferta.

Tabla 5: Materias primas clave para empaques — Nivel actual y perspectiva 2026

| Materia prima | Nivel actual | Perspectiva 2026 | Impacto Empaques, Alimentos, Bebidas | Acción sugerida |

| Petróleo (Brent) | US$85-93 por barril | US$58-80 (depende conflicto) | Variable | Monitorear |

| Polietileno (PE) | Mínimos cíclicos | Estable a leve alza | Favorable | Asegurar contratos |

| Polipropileno (PP) | Mínimos desde 2020 | Caída adicional, luego estab. | Muy favorable | Comprar forward |

| PET | Leve alza (aranceles) | Moderado | Neutral | Diversificar fuentes |

| Pulpa/papel | Tocando fondo | Posible alza H2 2026 | Monitorear | Inventarios estratég. |

| Aluminio | ~US$2,925/t | Alza a US$3,100/t | Presión leve | Contratos largo plazo |

Fuentes: EIA, Plastics News, ICIS, Fastmarkets, Deutsche Bank.

Implicación estratégica prioritaria: La ventana de compra de resinas a mínimos cíclicos se está cerrando rápidamente. Con el Brent a US$92.86 por barril (8 mar), la correlación petróleo-resinas implica que los precios de PE/PP comenzarán a subir con rezago de 4-8 semanas. Se recomienda acelerar compras forward a 3-6 meses AHORA, antes de que la curva de futuros de resinas refleje plenamente el petróleo caro. Si los precios spot de PE/PP suben >15-20% desde niveles actuales, la ventana se habrá cerrado.

7.4 Entorno regulatorio: etiquetado frontal y restricción de plásticos

Guatemala muestra una trayectoria regulatoria creciente hacia el etiquetado frontal nutricional (FOPNL), impulsada por lineamientos de la OPS/OMS y por los precedentes ya implementados en México, Chile, Argentina y otros países latinoamericanos. Si bien existen iniciativas legislativas, propuestas de ley y acompañamiento técnico internacional en curso, al corte de este informe no se ha verificado que exista una regulación obligatoria general plenamente vigente. No obstante, la dirección regulatoria sugiere una alta probabilidad de avance en esa materia: 27 de 33 países de América Latina han aprobado legislaciones en esta materia, y Guatemala está bajo presión tanto de organismos multilaterales como de consumidores organizados para avanzar. Esto configura un riesgo regulatorio relevante que la industria alimentaria y de empaques debe anticipar, dado que la implementación obligaría al rediseño de empaques para una cantidad significativa de productos en el mercado.

En paralelo, el Acuerdo Gubernativo 189-2019 establece restricciones sobre bolsas plásticas de un solo uso, pajillas, platos y vasos desechables y envases de EPS en el territorio nacional. Se ha referido en fuentes sectoriales que incorpora criterios de compostabilidad alineados con estándares internacionales como EU EN-13432, aunque se recomienda verificar este detalle directamente contra el texto legal publicado en el Diario de Centro América para efectos de cumplimiento normativo específico. La aplicación ha sido desigual, pero la tendencia regulatoria es clara. Para empresas con inversiones en reciclaje y economía circular, esta presión regulatoria constituye una ventaja competitiva frente a competidores que aún no han invertido en sostenibilidad.

VIII. Análisis PESTEL para Guatemala 2026-2027

El análisis PESTEL a continuación sintetiza los factores del entorno externo relevantes para el contexto de la organización, conforme a la cláusula 4.1 de ISO 9001:2015 y requisitos equivalentes en FSSC 22000, ISO 14001 e ISO 45001.

8.1 Político

El año 2026 es determinante para las instituciones guatemaltecas: cinco organismos clave se renuevan entre febrero y agosto. El gobierno de Arévalo enfrenta debilidad legislativa (Movimiento Semilla controla apenas 23 de 160 escaños). Las relaciones con EE.UU. se han fortalecido con el Acuerdo Marco de noviembre 2025 y la cooperación migratoria. Para el sector manufacturero, la estabilidad del marco comercial (CAFTA-DR reforzado, Acuerdo de Asociación UE, unión aduanera con Honduras) proporciona certidumbre de acceso a mercados.

8.2 Económico

Guatemala mantiene fundamentos macroeconómicos excepcionalmente sólidos: PIB creciendo 3.6-4.0%, inflación contenida, tipo de cambio estable, reservas internacionales récord y calificación crediticia a un escalón del grado de inversión. Los riesgos principales son el impuesto a remesas (1%), los precios del petróleo por el conflicto iraní, y la desaceleración del comercio global. El presupuesto general aprobado para 2026 asciende a Q126,700 millones, con prioridades en salud, educación, seguridad e infraestructura.

8.3 Social

Guatemala posee una de las poblaciones más jóvenes de América Latina (edad mediana 23.8 años), con 18.97 millones de habitantes creciendo al 1.5% anual. La urbanización avanza al 2.4% anual (57.1% en 2026). Más del 55% de la población vive en pobreza según la Encuesta Nacional de Condiciones de Vida, y la desnutrición infantil crónica afecta a cerca del 43-47% de menores de 5 años según fuentes del Banco Mundial y UNICEF, una de las tasas más altas del mundo. La informalidad laboral del 68-70% limita la recaudación fiscal y la disponibilidad de trabajadores formales. El salario mínimo no agrícola alcanzó Q4,002/mes (~US$520) para 2026, tras un incremento acumulado de 18.25% en dos años.

8.4 Tecnológico

El comercio electrónico guatemalteco alcanzó US$2,700 millones en 2024 y se proyecta en US$5,300 millones para 2027 (CAGR 26%), generando demanda acelerada de empaques de corrugado, protección y última milla. La penetración de internet alcanza 60.8% (11.3 millones de usuarios). La adopción de Industria 4.0 en manufactura sigue siendo incipiente pero representa una oportunidad de diferenciación competitiva mediante impresión digital, automatización de líneas y analítica de datos.

8.5 Ecológico / Ambiental

Guatemala es clasificada como el noveno país más afectado por el cambio climático globalmente. El país genera más del 60% de su electricidad de fuentes renovables. El río Motagua contribuye aproximadamente el 2% de todo el plástico que ingresa a los océanos del mundo, generando presión internacional. Las regulaciones ambientales incluyen la propuesta de nueva normativa MARN sobre descarga de aguas residuales y el Acuerdo Gubernativo 189-2019 sobre plásticos de un solo uso. La economía circular y la sostenibilidad son cada vez más requisitos de mercado, no solo cumplimiento regulatorio.

8.6 Legal

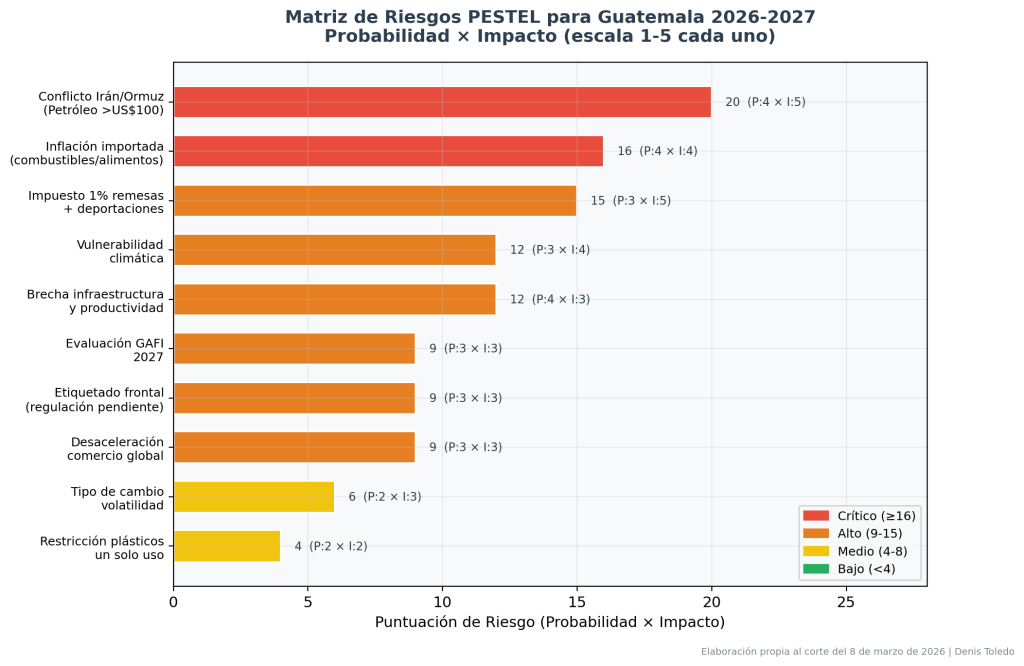

Las RTCAs proporcionan un marco armonizado para etiquetado, seguridad alimentaria y BPM. Guatemala carece de listas positivas de materiales de contacto alimentario (a diferencia de Mercosur). La aprobación de la Ley de Competencia en 2024, fortalecida mediante reformas y desarrollo reglamentario en 2025, fue un hito institucional relevante. El FMI urge legislación sobre AML/CFT antes de la evaluación GAFI/FATF prevista para inicios de 2027. La trayectoria regulatoria hacia el etiquetado frontal nutricional, aunque aún sin regulación obligatoria general confirmada, representa un riesgo regulatorio relevante que la industria de empaques debe anticipar en su planificación de mediano plazo.

Tabla 6: Matriz PESTEL — Síntesis de factores externos para Guatemala 2026-2027

| Factor | Oportunidades | Riesgos/Desafíos | Relevancia sector | Horizonte |

| Político | Relación EE.UU. fortalecida; CAFTA-DR reforzado | Debilidad legislativa; renovación institucional | Medio | Medio-alto |

| Económico | PIB >3.5%; inflación controlada; BB+ | Petróleo/conflicto; impuesto remesas 1% | Alto | Alto |

| Social | Población joven; urbanización; consumo creciente | Pobreza 55%; informalidad 70%; desigualdad | Medio | Medio |

| Tecnológico | E-commerce +26% CAGR; Industria 4.0 | Rezago digital; baja adopción industrial | Medio-alto | Medio |

| Ecológico | 60% electricidad renovable; economía circular | Vulnerabilidad climática; contaminación plástica | Alto | Medio-alto |

| Legal | Ley Competencia; RTCAs armonizadas | Etiquetado frontal; regulación MARN; GAFI 2027 | Alto | Alto |

Elaboración propia con base en fuentes citadas a lo largo del documento.

IX. Escenarios Económicos para Guatemala 2026

9.1 Escenario base: conflicto prolongado con resolución gradual

NOTA DE ACTUALIZACIÓN (8 mar 2026): Al día 9 del conflicto, el Estrecho de Ormuz permanece mayormente cerrado y los ataques iraníes se han expandido a bases en EAU. La situación está transitando del Escenario A (corto) hacia el Escenario B (prolongado). El Escenario C (escalada regional) muestra señales incipientes con la activación de Hezbolá y la amenaza hutí. Las probabilidades se han ajustado en consecuencia.

PIB crece 3.3-3.6%. Inflación 3.8-4.5%. Remesas crecen 3-5% (desaceleradas por impuesto del 1% y presiones en EE.UU.). Petróleo se modera gradualmente a US$75-85 tras resolución parcial del conflicto iraní en Q2. Tipo de cambio estable alrededor de Q7.65-7.75/US$. Tasa de política monetaria se mantiene en 3.50-3.75%. La demanda de empaques crece por debajo del PIB nominal debido a presión en poder adquisitivo. Los márgenes industriales enfrentan doble presión: energética y de materias primas con rezago.

9.2 Escenario optimista: dinamismo acelerado

PIB crece >4.0%. Conflicto iraní se resuelve rápidamente (Escenario A). Petróleo retorna a US$60-70. EE.UU. modera políticas migratorias por presiones legales y económicas. Remesas crecen >10%. IED se acelera por nearshoring y mejora de calificación crediticia. Guatemala alcanza grado de inversión en Moody’s. La demanda de empaques se expande significativamente por mayor consumo y reformulación/rediseño por etiquetado frontal.

9.3 Escenario adverso: escalada regional con impacto severo

PIB crece <3.0%. Conflicto iraní se extiende con escalada regional (Hezbolá, hutíes plenamente activos; daño a infraestructura energética del Golfo). Petróleo supera US$100 sostenidamente — el ministro de energía de Qatar advirtió el 7 de marzo que el crudo podría alcanzar US$150 por barril si los buques permanecen bloqueados. Inflación supera el 5%, con riesgo de aproximarse al 6%. Deportaciones masivas reducen remesas 10-15%. Estanflación en EE.UU. afecta exportaciones guatemaltecas. La demanda de empaques se contrae por menor consumo; los costos de materias primas suben por correlación con petróleo. Se requieren medidas de contingencia: renegociación de contratos, reducción de SKUs, eficiencia energética.

Tabla 7: Comparativo de escenarios económicos Guatemala 2026

| Variable | Base | Optimista | Adverso |

| PIB real | 3.3-3.6% | >4.0% | <3.0% |

| Inflación | 3.8-4.5% | 2.5-3.0% | >5.0-6.0% |

| Remesas (crecimiento) | 3-5% | >10% | Negativo |

| Petróleo Brent | US$75-85 | US$60-70 | >US$100-150 |

| Tipo de cambio Q/US$ | 7.65-7.75 | 7.55-7.65 | 7.80-7.95 |

| Tasa política monetaria | 3.50-3.75% | 3.25% | 4.00-4.50% |

| Demanda empaques | Crecimiento moderado | Expansión fuerte | Contracción |

| Probabilidad estimada | 35-40% | 10-15% | 45-50% |

Elaboración propia basada en proyecciones FMI, Banco Mundial, Banguat y análisis de mercado. Nota: las probabilidades asignadas son estimaciones del autor al corte del 8 de marzo de 2026, basadas en la evidencia disponible a esa fecha. Dado que el conflicto tiene apenas 9 días de evolución, estas estimaciones están sujetas a revisión material en las próximas semanas.

9.4 Señales de alerta temprana para ajuste de escenarios

Para la gestión dinámica de escenarios, se recomienda monitorear mensualmente las siguientes señales que podrían indicar la transición de un escenario a otro:

Precio del Brent: Si supera US$100 por barril de forma sostenida por más de dos semanas, activar protocolos del escenario adverso para gestión de costos energéticos y logísticos.

Remesas mensuales: Si el crecimiento interanual cae por debajo de 0% durante dos meses consecutivos, revaluar proyecciones de demanda interna y ajustar planes de producción.

Inflación Guatemala: Si la inflación interanual supera el 5% (límite superior de la meta del Banguat), anticipar ajustes de tasa de política monetaria con impacto en costos de financiamiento.

Tipo de cambio: Si el quetzal se deprecia más allá de Q7.90/US$, activar coberturas cambiarias para importaciones de materias primas.

Precios de resinas PE/PP: Si los precios spot suben más de 15% desde niveles actuales, acelerar compras programadas y asegurar inventarios estratégicos.

Traducción Empresarial: Del Análisis Macro a la Acción Operativa

Este capítulo traduce los hallazgos macroeconómicos y sectoriales del informe en implicaciones concretas para las áreas funcionales de una empresa industrial de empaques. El objetivo es facilitar la toma de decisiones operativas informadas por el contexto económico.

Compras y aprovisionamiento

La ventana de precios mínimos cíclicos en resinas plásticas (PE, PP) es una oportunidad que no se repetirá en varios años si el ciclo de commodities se revierte. Se recomienda negociar contratos de suministro de 6-12 meses a precios actuales, particularmente en polipropileno donde los niveles están en mínimos desde marzo 2020. Simultáneamente, diversificar proveedores de resinas hacia fuentes no dependientes de rutas a través del Ormuz o el Mar Rojo. Para pulpa y papel, mantener inventarios estratégicos de 4-6 semanas dado el potencial de recuperación de precios en el segundo semestre.

Ventas y desarrollo comercial

La demanda de empaques está estructuralmente soportada por el crecimiento del consumo privado (+4.1%), pero el mix de productos podría evolucionar hacia formatos más económicos si la inflación se acelera y las remesas se desaceleran. Las oportunidades inmediatas incluyen: rediseño de empaques anticipando la eventual regulación de etiquetado frontal nutricional (que potencialmente afectaría un número significativo de productos en el mercado), transición de envases rígidos a flexibles (tendencia global), y empaques para e-commerce (segmento en fuerte crecimiento). Posicionar la capacidad de reciclaje y economía circular como diferenciador ante multinacionales con compromisos de sostenibilidad.

Finanzas y planeación

El costo de financiamiento doméstico es favorable con la tasa líder en 3.50%, pero podría elevarse si el Banguat responde al shock inflacionario del petróleo. Se recomienda evaluar la posibilidad de fijar tasas de créditos variables en el corto plazo. La estabilidad del tipo de cambio (Q7.65-7.70) facilita la planeación financiera de importaciones, pero el escenario adverso contempla una depreciación a Q7.80-7.95. Presupuestar costos energéticos con un escenario de petróleo a US$85-90 como caso base, no los US$58 que proyectaba la EIA antes del conflicto.

Operaciones y producción

El incremento salarial del 7.5% para 2026 impacta costos laborales directos. La automatización de líneas de producción y la adopción de tecnologías de Industria 4.0 (monitoreo IoT, mantenimiento predictivo, optimización de merma) son inversiones con retorno acelerado en este contexto. La eficiencia energética se vuelve crítica: evaluar inversiones en sistemas de cogeneración, optimización de hornos y secadores, e iluminación LED industrial. Cada punto porcentual de reducción en el consumo energético se traduce directamente en protección de márgenes ante el shock petrolero.

Gestión de sistemas y cumplimiento

Los hallazgos de este informe deben incorporarse como insumo directo para el análisis del contexto de la organización (cláusula 4.1 de ISO 9001:2015, FSSC 22000, ISO 14001:2015 e ISO 45001:2018). Específicamente: actualizar la matriz de riesgos y oportunidades (AR&O) incorporando los escenarios geopolíticos y energéticos; revisar los objetivos de calidad y ambientales considerando potenciales restricciones de recursos; actualizar la evaluación de partes interesadas externas (clientes multinacionales con requisitos de sostenibilidad, reguladores con nuevas normativas de etiquetado); y documentar la preparación ante emergencias energéticas como parte del sistema de gestión ambiental.

X. Conclusiones y Recomendaciones Estratégicas

Guatemala llega a 2026 con los fundamentos macroeconómicos más sólidos de su historia reciente: crecimiento superior al 4%, inflación en mínimos, calificación crediticia a un escalón del grado de inversión, reservas internacionales récord y remesas que superan una quinta parte del PIB. Sin embargo, tres nubarrones ensombrecen este panorama favorable.

El conflicto armado Conflicto EE.UU.-Israel e Irán

Constituye el riesgo exógeno más severo. Cada semana adicional de cierre del Estrecho de Ormuz se traduce en presión ascendente sobre costos energéticos, logísticos y de materias primas. Para la industria de empaques, el efecto neto es ambiguo en el corto plazo: los precios de resinas partían de mínimos cíclicos proporcionando un colchón, pero un petróleo sostenidamente por encima de US$90 eventualmente revertiría las ganancias de márgenes.

El riesgo de remesas

Es el factor doméstico más significativo. El impuesto del 1%, las deportaciones masivas y la posible desaceleración económica en EE.UU. por estanflación relacionada con la crisis iraní conforman un escenario triple que podría reducir el motor principal del consumo guatemalteco. Un monitoreo mensual de los flujos de remesas durante 2026 será esencial.

La transformación regulatoria

El etiquetado frontal nutricional, restricciones de plásticos de un solo uso, y estándares de sostenibilidad exigidos por clientes multinacionales no son un riesgo sino una oportunidad estratégica para quien se ha preparado. La inversión temprana en reciclaje, rPET aprobado por FDA y compromisos de economía circular representa una ventaja competitiva que debe capitalizarse comercialmente.

10.1 Recomendaciones para la alta dirección

1. Asegurar contratos de suministro de resinas a los niveles actuales favorables antes de que el repunte del petróleo se traslade completamente a los precios de materias primas derivadas. La ventana de oportunidad sigue abierta, pero podría cerrarse rápidamente.

2. Monitoreo mensual de remesas y demanda. Establecer indicadores adelantados vinculando flujos de remesas con volumen de ventas de clientes B2B del sector alimentos y bebidas.

3. Plan de contingencia energético. Evaluar alternativas de eficiencia energética y contratos de energía a plazo para mitigar el impacto de precios del petróleo en costos operativos.

4. Capitalizar la transformación regulatoria. Posicionar la capacidad de rediseño, impresión y reciclaje como propuesta de valor diferenciada ante clientes que enfrentan plazos de cumplimiento de etiquetado frontal.

5. Diversificación de proveedores y mercados. Fortalecer la cadena de suministro con proveedores alternativos para resinas y materiales críticos, reduciendo dependencia de rutas que podrían verse afectadas por el conflicto.

6. Actualización del contexto de la organización en el SIG. Incorporar los hallazgos de este informe como insumo directo para la cláusula 4.1 (contexto) de ISO 9001, FSSC 22000, ISO 14001 e ISO 45001, documentando las partes interesadas y los riesgos y oportunidades identificados.

Nota Metodológica y Descargo de Responsabilidad

Este informe fue elaborado con datos al 8 de marzo de 2026. Las proyecciones económicas del FMI, Banco Mundial y otras instituciones citadas fueron formuladas antes del estallido del conflicto armado con Irán (28 de febrero de 2026) y probablemente serán revisadas en las próximas actualizaciones. Los pronósticos de precios de petróleo de la EIA (febrero 2026) están particularmente desactualizados dada la crisis actual. Se recomienda actualizar las cifras energéticas y de comercio conforme se publiquen nuevas estimaciones.

El análisis integra datos de fuentes primarias (FMI, Banco Mundial, Banco de Guatemala, EIA, CEPAL) con análisis de fuentes secundarias (CNBC, Al Jazeera, Chatham House, Brookings, Goldman Sachs). Las proyecciones sectoriales se basan en reportes de IMARC, Euromonitor, Expert Market Research, Plastics News y Fastmarkets.

Se adopta la convención de distinguir entre datos confirmados (año cerrado), estimaciones (e) para datos del año en curso con cifras preliminares, y proyecciones (p) para cifras futuras sujetas a revisión. Todas las cifras monetarias se expresan en dólares estadounidenses a menos que se indique lo contrario.

Las opiniones, análisis y recomendaciones contenidos en este documento son responsabilidad exclusiva del autor y no representan necesariamente la posición oficial de ninguna entidad citada o no. Este informe tiene fines informativos y de planificación estratégica, y no constituye asesoría financiera, legal o de inversión. Las cifras y proyecciones pueden variar significativamente conforme evolucionan los eventos geopolíticos y económicos descritos.

ANEXO: Gráficos estadísticos

Referencias Principales

- Fondo Monetario Internacional (2026). World Economic Outlook Update, enero 2026.

- Fondo Monetario Internacional (2025). Country Report No. 25/260 — Guatemala Article IV.

- Banco Mundial (2025). Global Economic Prospects, junio 2025.

- Banco Mundial (2025). Guatemala Macro Poverty Outlook.

- Banco de Guatemala (2025). Informe de Política Monetaria a junio de 2025.

- CEPAL (2025). Balance Preliminar de las Economías de América Latina y el Caribe.

- U.S. Energy Information Administration (2026). Short-Term Energy Outlook, febrero 2026.

- Allianz Trade (2026). Guatemala Country Risk Report.

- Chatham House (2026). How will the Iran war affect the global economy?

- Fitch Ratings (2025). Guatemala Upgrade to BB+.

- IMARC Group (2025). Latin America Flexible Packaging Market Report.

- Carrillo & Asociados (2026). Indicadores Macroeconómicos para 2026.

- The Business Year (2026). Guatemala’s Economic Outlook for 2026.

- Invest Guatemala (2026). Foreign Direct Investment Outlook 2026.

- Agencia Ocote (2026). Crecimiento económico de Guatemala en 2025 lideró la región.

- Prensa Libre (2026). Guatemala rompe récord histórico de remesas.

- CNBC (2026). Oil surges 35% this week for biggest gain in futures trading history.

- Tax Foundation (2026). Tariff Tracker: 2026 Trump Tariffs & Trade War.

- White House (2025). Joint Statement on Framework for US-Guatemala Agreement on Reciprocal Trade.